Сколько в реальности платят по рыночной ипотеке в разных регионах России

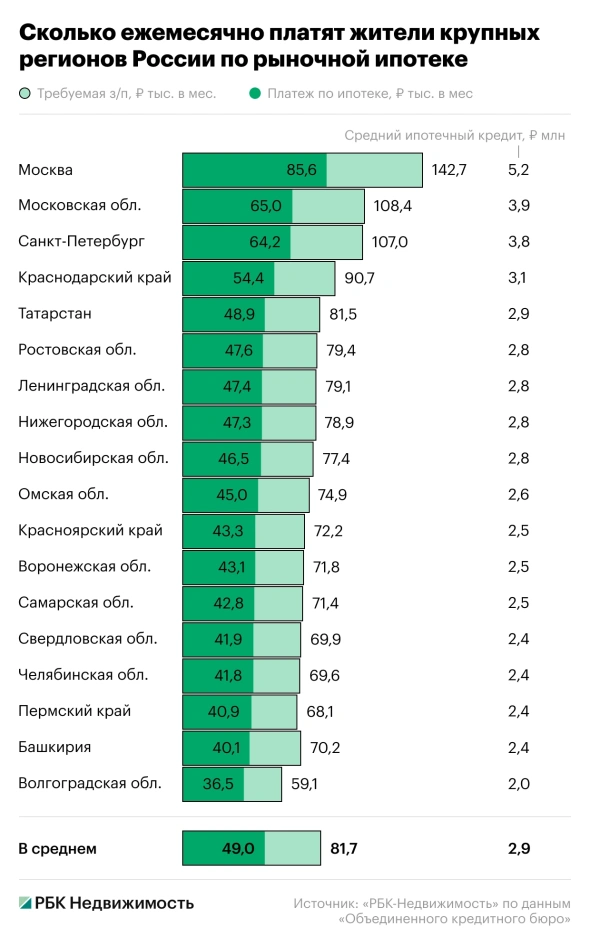

Реальные ежемесячные платежи по вновь выданным в России на рыночных условиях ипотечным кредитам сейчас в среднем составляют 49 тыс. руб. в месяц, подсчитала «РБК Недвижимость». Это суммарный показатель по всей выданной в феврале рыночной ипотеке как на первичное, так и на вторичное жилье любых габаритов. Платеж в разы меньше расчетных показателей, но в разных регионах ситуация различается.

Сколько берут в кредит по рыночной ипотеке

По России в целом, по данным «Объединенного кредитного бюро» (ОКБ), средний ипотечный кредит, выданный на рыночных условиях в феврале 2026 года, составил около 2,9 млн руб. При этом медианная стоимость выставленной на продажу квартиры по первичному и вторичному рынку в среднем, по данным «Яндекс Недвижимости», оценивается в 9,1 млн руб. Это означает, что сделки по рыночной ипотеке совершались с первоначальным взносом, составляющим в среднем 68,1% общей стоимости, подсчитала «РБК Недвижимость».

По данным ОКБ, выдавалась рыночная ипотека по ставке 19,8% сроком на 16 лет 7 месяцев. Если при тех же вводных кредит брать с первоначальным взносом 20%, ежемесячные взносы были бы в 2,5 раза больше — 124,9 тыс. руб. против 49 тыс. руб., которые выплачиваются на самом деле.

Самые большие платежи

Москва

Самые большие платежи по недавно взятой рыночной ипотеке — в Москве. Они составляют в среднем около 85,6 тыс. руб. в месяц. Это в 2,5–4,1 раза меньше расчетных показателей ипотечных платежей даже для массового жилья (в столице они от 210,7 тыс. руб. в месяц за однушку до 358,8 тыс. руб. за трешку).

Причина в том, что брали в Москве по рыночной ипотеке относительно небольшие суммы — по данным ОКБ, в среднем 5,2 млн руб. Это означает, что ипотека берется с большим первоначальным взносом. Как посчитала «РБК Недвижимость», он составлял:

- 66,5–80% от стоимости даже типовой квартиры в новостройках;

- 53,9–64,8% от стоимости вторичного жилья.

Разница в размере взносов связана с ценовым разрывом между квартирами на первичном и вторичном рынках. Как следует из данных «Домклика», сейчас в Москве этот разрыв составляет около 19%. При этом средний срок, за который планируется погасить ипотеку, по информации ОКБ, — 17 лет 2 месяца.

Выдачу таких кредитов банки готовы одобрить при зарплате заемщика примерно в 143 тыс. руб. в месяц. По последним данным Мосстата, средняя зарплата в Москве составляет 180,9 тыс. руб. в месяц до вычета НДФЛ. То есть, на руки получают в среднем около 157,4 тыс. руб.

Подмосковье

На втором месте по величине ежемесячного ипотечного платежа — Подмосковье с показателем 65 тыс. руб. Там в феврале 2026 года в среднем брали на рыночных условиях кредит в размере 3,9 млн руб. сроком на 16 лет 11 месяцев. Одобряют такой кредит при зарплате около 108 тыс. руб. в месяц. Для справки: получаемая на руки средняя зарплата в Подмосковье — около 101 тыс. руб. в месяц.

Санкт-Петербург

Третий — Санкт-Петербург, где ежемесячные выплаты по недавно взятой рыночной ипотеке составляют 64,2 тыс. руб., в 2,2 раза меньше расчетного показателя даже за однушку в местных новостройках. Там рыночную ипотеку в феврале брали на 3,8 млн руб., то есть с первоначальным взносом около 64% даже за однокомнатную квартиру, подчитала «РБК-Недвижимость».

Кредит получали в среднем на 17 лет 6 месяцев. Это один из самых длинных сроков ипотеки среди крупных регионов России. Больше лишь в Ростовской области, где рыночную ипотеку оформляли на 17 лет 7 месяцев, следует из данных ОКБ.

Для среднего по Петербургу кредита нужна зарплата 107 тыс. руб. в месяц. При этом, по данным Петростата, в конце прошлого года средняя реальная зарплата жителей Санкт-Петербурга составляла около 103 тыс. руб.

Как считали

Анализировались данные по регионам России, центрами которых являются города-миллионники. Данные по рыночной ипотеке, выданной в феврале 2026 года в каждом из таких регионов, предоставлены «Объединенным кредитным бюро».

Учитывались:

- средний размер таких кредитов;

- ставка, по которой они были выданы;

- срок, в который планируется погасить ипотеку.

По этим данным с помощью ипотечного калькулятора «Дом.РФ» рассчитывался ежемесячный ипотечный платеж, а также размер зарплаты, при которой такая ипотека будет одобрена банками.

Сколько ежемесячно платят по ипотеке в других регионах

Помимо Москвы, Подмосковья и Санкт-Петербурга в пятерку регионов — лидеров по размеру ежемесячного платежа по недавно взятой рыночной ипотеке также входят:

- Краснодарский край с показателем 54,4 тыс. руб. в месяц за кредит в 3,1 млн руб., взятый на 17 лет 1 месяц;

- Татарстан с платежом 48,9 тыс. руб. в месяц за рыночную ипотеку на 2,9 млн руб., взятую на 16 лет 10 месяцев.

В большинстве остальных крупных регионов России ежемесячный платеж по рыночной ипотеке, взятой в феврале, находится в диапазоне 40–48 тыс. руб. в месяц.

Меньше 40 тыс. руб. платеж лишь в Волгоградской области, где ежемесячно по рыночной ипотеке предстоит вносить 36,5 тыс. руб. Центр этого региона, Волгоград, регулярно замыкает различные рейтинги мегаполисов как город с самим дешевым жильем среди миллионников.

По всей Волгоградской области в феврале по рыночной ипотеке в среднем брали чуть меньше 2 млн руб. А погасить ипотеку местные жители рассчитывают за 15 лет 3 месяца. Это минимальный срок среди всех крупных регионов России, следует из данных ОКБ.

Ставка ниже, чем кажется

По данным Единой информационной системы жилищного строительства, средняя ставка, по которой феврале предлагалась рыночная ипотека, составляла 20–20,5% годовых. При этом, по данным ОКБ, ставка, по которой рыночная ипотека реально выдавалась, по России в целом составляет 19,8%.

В диапазон ставок предложения реальная ставка выдачи рыночной ипотеки попадала лишь в пяти крупных регионах. Это Краснодарский и Красноярский края, Башкирия, а также Челябинская и Волгоградская области. Во всех остальных ставки выдач были ниже, а самые низкие — в Москве, где рыночная ипотека в феврале в среднем выдавалась под 19,11%, уточнили в ОКБ.

Как поясняли в ипотечном департаменте агентства недвижимости «Этажи», разница в ставках предложения и реальной выдачи может быть связана в том числе с субсидированием. Несмотря на то что широкое распространение субсидирования ставок давно позади, на скидку по ставке при выполнении некоторых условий можно рассчитывать даже при покупке в ипотеку вторичного жилья.